數(shù)智時代���,業(yè)財融合如何助力企業(yè)數(shù)智化轉(zhuǎn)型����?

當前,我國數(shù)字經(jīng)濟規(guī)模已占到經(jīng)濟總量的三分之一以上���。在數(shù)字化浪潮下��,云計算���、區(qū)塊鏈�����、人工智能、大數(shù)據(jù)等新技術(shù)的不斷涌現(xiàn)�����,加速了實體經(jīng)濟與數(shù)字經(jīng)濟的融合��,給企業(yè)帶來了巨大的機遇,同時也提出了新的挑戰(zhàn)����。為滿足數(shù)智時代的發(fā)展要求,企業(yè)紛紛加快開展數(shù)智化轉(zhuǎn)型�。

然而,由于業(yè)財融合度不高導(dǎo)致的相關(guān)問題�,為企業(yè)數(shù)智化轉(zhuǎn)型帶來諸多困境和痛點。要想助力數(shù)智化轉(zhuǎn)型的全面成功�����,企業(yè)需要分析問題的根本原因��,打破業(yè)務(wù)與財務(wù)之間的壁壘�����,深化數(shù)據(jù)治理,不斷進行管理模式和體系的升級迭代���,實現(xiàn)業(yè)財深度融合�����。一般來說���,在企業(yè)數(shù)智化轉(zhuǎn)型的過程中���,業(yè)財融合主要面臨四大典型痛點:痛點一��、數(shù)據(jù)不準確�����。

業(yè)務(wù)與財務(wù)之間的數(shù)據(jù)信息彼此割裂���,很多信息都需要?動重復(fù)錄?,數(shù)據(jù)之間沒有打通連接����,造成數(shù)據(jù)呈現(xiàn)的結(jié)果不準確���。

由于業(yè)務(wù)與財務(wù)割裂���,財務(wù)獲取業(yè)務(wù)信息滯后,財務(wù)月度結(jié)賬時間被迫拖延�����,財務(wù)報告出具較晚�����,管理層獲取有效的數(shù)據(jù)不及時�����,導(dǎo)致錯失最佳的決策時機�����。

業(yè)務(wù)數(shù)據(jù)與財務(wù)數(shù)據(jù)相互孤?,數(shù)據(jù)標準不統(tǒng)一��,數(shù)據(jù)?徑不?致��,無法有效貫通業(yè)財數(shù)據(jù)���,導(dǎo)致業(yè)務(wù)與財務(wù)難以高效協(xié)同��。

痛點四���、數(shù)據(jù)利用率低��。

企業(yè)積累了大量業(yè)務(wù)及財務(wù)數(shù)據(jù)�,但各類數(shù)據(jù)相互游離,未能有效進行全面整合��,變成有用的決策數(shù)據(jù)�,未能形成數(shù)據(jù)資產(chǎn)。數(shù)據(jù)未能有效拉通��,不能全面反映企業(yè)的真實經(jīng)營情況,未能很好的對未來做出預(yù)判�,難以發(fā)揮數(shù)據(jù)價值。

究其原因���,企業(yè)數(shù)智化轉(zhuǎn)型中業(yè)財融合痛點產(chǎn)生的原因主要有以下五點:一���、缺乏整體數(shù)智化頂層規(guī)劃。

由于企業(yè)的頂層規(guī)劃設(shè)計缺失�����,往往會導(dǎo)致業(yè)財流程出現(xiàn)斷點�,且系統(tǒng)建設(shè)缺少前瞻性。因此����,進行數(shù)智化轉(zhuǎn)型規(guī)劃,設(shè)計頂層藍圖���,顯得尤為重要�。

二��、業(yè)務(wù)與財務(wù)相互割裂���。

一方面��,部門墻帶來的信息孤島使財務(wù)管理工作難以前延到業(yè)務(wù)端����,無法對市場和業(yè)務(wù)信息進行有效的分析和量化,從而對業(yè)務(wù)進行決策賦能����;另一方面,由于欠缺財務(wù)管理的理念���,業(yè)務(wù)部門在日常經(jīng)濟活動中更多地關(guān)注業(yè)務(wù)指標的完成情況���,往往忽視收益、風險���、價值增值等財務(wù)因素,造成整體效益的損失����。

三、缺少統(tǒng)一的數(shù)據(jù)標準�����。

數(shù)據(jù)治理是企業(yè)數(shù)智化轉(zhuǎn)型的重點,缺少統(tǒng)一的數(shù)據(jù)標準����,必然會造成系統(tǒng)間的數(shù)據(jù)割裂、業(yè)財數(shù)據(jù)無法拉通���、數(shù)據(jù)口徑不一致�、數(shù)據(jù)使用效率低下等問題��。

各業(yè)務(wù)系統(tǒng)之間未實現(xiàn)有效集成,業(yè)務(wù)系統(tǒng)與財務(wù)系統(tǒng)之間也未實現(xiàn)集成�,業(yè)業(yè)不融合,業(yè)財不融合���,存在大量的流程斷點���,造成工作效率低下,風險難以及時有效管控等問題。

企業(yè)數(shù)智化轉(zhuǎn)型需要組織和人員進行保障��,打通業(yè)財壁壘�,往往需要伴隨著組織的變革����。傳統(tǒng)的人員工作模式與數(shù)智化新形勢下對企業(yè)管理工作的高標準、嚴要求存在較大的差距�����,員工需要重新審視自身的工作水平�,提高數(shù)字化學習能力和專業(yè)素質(zhì),以應(yīng)對企業(yè)的快速轉(zhuǎn)型�����。

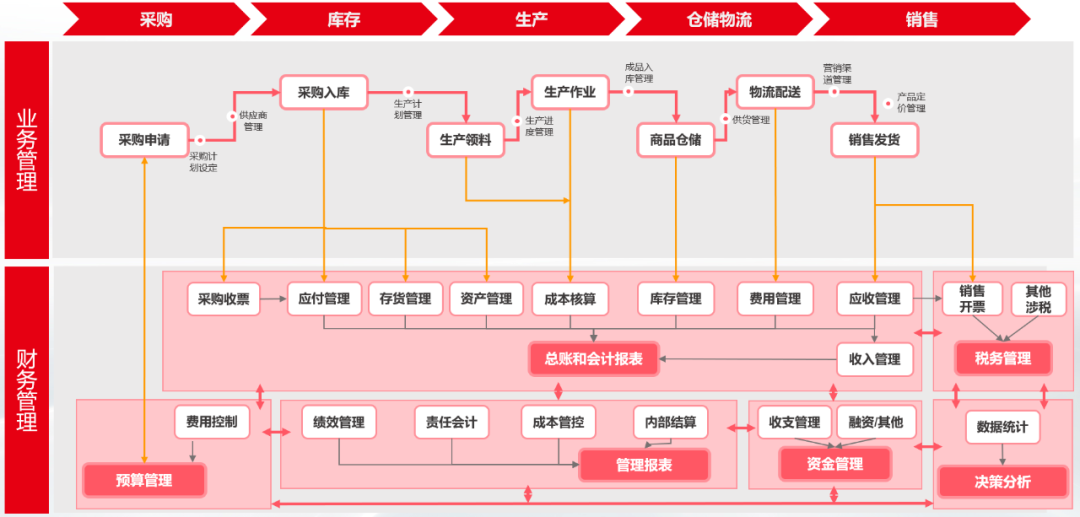

業(yè)財融合助力企業(yè)數(shù)智化轉(zhuǎn)型企業(yè)要打破業(yè)務(wù)與財務(wù)之間的壁壘���,實現(xiàn)高度融合����,業(yè)務(wù)場景的變化實時連接著企業(yè)的財務(wù)管理協(xié)同�,同時通過財務(wù)管理的智能化反過來賦能給業(yè)務(wù)以提升產(chǎn)品和服務(wù)的水平。

圖1:業(yè)財融合的六大價值

數(shù)據(jù)是融合的基礎(chǔ)�����,而鏈接是數(shù)據(jù)的脈絡(luò)��。將企業(yè)的業(yè)務(wù)進行場景化拆解���,打通每個業(yè)務(wù)場景的流程斷點����,實現(xiàn)業(yè)務(wù)與財務(wù)之間的無縫鏈接��,進行數(shù)據(jù)的全面拉通����。

實現(xiàn)從業(yè)務(wù)到財務(wù)的融合,使信息和數(shù)據(jù)得到全程貫通����,必然會要求業(yè)務(wù)部門與財務(wù)部門的協(xié)同程度更加緊密,進而給企業(yè)的整體效率帶來質(zhì)的提升��。

業(yè)財融合一方面做達到了數(shù)據(jù)同源,即數(shù)據(jù)來源于業(yè)務(wù)場景����,財務(wù)數(shù)據(jù)與業(yè)務(wù)發(fā)生的數(shù)據(jù)是一致的,避免了數(shù)據(jù)差錯�����,并具有可追溯性��;另一方面實現(xiàn)了數(shù)出一門�,數(shù)據(jù)統(tǒng)一出口,根據(jù)不同的使用需求����,出具不同口徑的數(shù)據(jù)內(nèi)容,實現(xiàn)數(shù)據(jù)共享��。

通過統(tǒng)一流程標準����,借助數(shù)智化工具,實現(xiàn)業(yè)務(wù)�、財務(wù)工作的智慧化,全面透視企業(yè)經(jīng)營過程和潛在風險���,以加強風險的事前防控能力��。

業(yè)財高度融合情況下�,企業(yè)數(shù)據(jù)得到有效利用�,結(jié)合企業(yè)的戰(zhàn)略和發(fā)展規(guī)劃,從全面預(yù)算���、企業(yè)績效��、成本管控��、經(jīng)營分析等管理機制上�,助推企業(yè)轉(zhuǎn)變經(jīng)營意識�����,引導(dǎo)經(jīng)營行為優(yōu)化��,打造可持續(xù)競爭優(yōu)勢�����。

業(yè)財融合必然會增強企業(yè)的洞察力����,通過數(shù)智化工具���,以數(shù)據(jù)為驅(qū)動,為企業(yè)提供全方位����、多維度、多口徑的分析數(shù)據(jù)�����,助力企業(yè)進行智能決策���。

八大關(guān)鍵舉措��,實現(xiàn)業(yè)財融合

圖2:實現(xiàn)業(yè)財融合的八大關(guān)鍵舉措

具體到實現(xiàn)業(yè)財融合的路徑�,主要有八大關(guān)鍵舉措���,即定規(guī)化��、破壁壘����、立機制、分層級���、建系統(tǒng)�、搭中臺��、通數(shù)據(jù)�����、控風險����。

要實現(xiàn)融合��,首先要站在更高的視角���,制定頂層規(guī)劃��,思考幾個問題:融什么�?跟誰融��?怎么融?企業(yè)要梳理診斷現(xiàn)有問題和痛點����,梳理現(xiàn)有流程,識別出職責不清晰的地帶�����,發(fā)現(xiàn)存在的流程斷點����,結(jié)合企業(yè)的自身發(fā)展階段和實際情況,制定符合本企業(yè)的數(shù)智化規(guī)劃藍圖���,作為業(yè)財融合建設(shè)的指引方針�。

企業(yè)在發(fā)展的過程中,由于業(yè)務(wù)多元發(fā)展����、企業(yè)層級較多、流程復(fù)雜等原因����,往往出現(xiàn)縱向的上下級之間�����、橫向跨部門之間不同程度的割裂�,信息不通暢��、目標不同步��,形成深厚的壁壘���。因此,企業(yè)必須打破原有組織���、系統(tǒng)�����、數(shù)據(jù)等各方面的壁壘���,才能談融合。

業(yè)財融合是一場企業(yè)級的自上而下驅(qū)動的變革,隨著流程的梳理和壁壘的打破�,企業(yè)需要建立新的流程機制和管理體系,從制度和資源配置上給予貫徹和保障�����。

要搭建業(yè)財融合體系���,關(guān)鍵是要以企業(yè)價值鏈為核心�,全面梳理業(yè)務(wù)鏈條�,一方面關(guān)注鏈條中不增值的環(huán)節(jié)和節(jié)點,消除流程中的不增值的部分�;另一方面要找出鏈條中出現(xiàn)割裂的流程和節(jié)點,建立它們之間的鏈接����,避免出現(xiàn)斷點。

企業(yè)不同人員對業(yè)財融合有不同的視角,比如企業(yè)管理者希望整體經(jīng)營狀況實時動態(tài)可視��、資源協(xié)同滿足調(diào)配�����、風險可控、決策更加高效等����;財務(wù)人員希望更加深入業(yè)務(wù),將財務(wù)的管理及控制活動延伸至前端�����,實現(xiàn)財務(wù)的價值增值��;業(yè)務(wù)人員希望通過數(shù)據(jù)的賦能更加清楚業(yè)務(wù)的開展進程及所處的狀況��、能夠更具備全局觀和風險意識�,從而挖掘更大的價值空間。在融合過程中�,需要針對不同的層級���,需要有側(cè)重去考慮不同的融合點����。

業(yè)財融合的實現(xiàn)���,需要有數(shù)智化落地的平臺工具�����。有些企業(yè)可能己經(jīng)建立了傳統(tǒng)的ERP和其他的一些管理系統(tǒng)�,提高了線上化的效率�,并做到了部分融合,但難以實現(xiàn)更深層級的業(yè)財融合���。企業(yè)需要基于統(tǒng)一的新技術(shù)架構(gòu)和新的應(yīng)用組件�����、采用新的業(yè)務(wù)架構(gòu)和數(shù)據(jù)架構(gòu)���,建立標化的業(yè)務(wù)場景應(yīng)用進行數(shù)據(jù)拉通,以實現(xiàn)實時化��、敏捷化�、運營化、智能化���。

圖4:業(yè)財融合數(shù)智化新架構(gòu)升維中臺是企業(yè)級的能力復(fù)用平臺,核心是將數(shù)據(jù)取之于業(yè)務(wù)用之于業(yè)務(wù)���。中臺解決了三大痛點:前方市場與內(nèi)部支撐的沖突�、前臺與后臺的沖突���、系統(tǒng)之間各占山頭重復(fù)建設(shè)的沖突��。搭建中臺��,是實現(xiàn)業(yè)財融合的轉(zhuǎn)型升級落地載體��,是以系統(tǒng)建設(shè)實現(xiàn)融合的最優(yōu)方式之一�。

傳統(tǒng)煙囪式管理模式下,數(shù)據(jù)存在標準制定不統(tǒng)一�����、記錄維度不相同��、統(tǒng)計口徑不一致���,傳輸時效性不足�����、數(shù)據(jù)復(fù)用程度低等弊端��,融合過程中需要重點解決數(shù)據(jù)時效性不足���、數(shù)據(jù)不通暢的問題。

將風險管控從管理端往業(yè)務(wù)端延伸��,進?事前��、事中����、事后的控制及合規(guī)校驗,提供業(yè)務(wù)導(dǎo)向性的預(yù)測分析和風險提示�,從而規(guī)避風險,提高業(yè)務(wù)的穩(wěn)定性及創(chuàng)造更大的可能性��。

用友成立35年來,始終專注于信息技術(shù)在企業(yè)與公共組織的應(yīng)用及服務(wù)�。財務(wù)不僅是用友35年前起家和最早專注的領(lǐng)域,也是用友客戶基礎(chǔ)最大�����、知識和經(jīng)驗積累最多的領(lǐng)域�。從會計電算化、財務(wù)集中管理����,到財務(wù)共享服務(wù),再到智能會計���、價值財務(wù)�����,用友參與并推進了中國會計與財務(wù)進步的發(fā)展進程���,持續(xù)領(lǐng)航全球財務(wù)管理軟件市場。面向企業(yè)與公共組織的數(shù)智化領(lǐng)域�����,用友基于全新的數(shù)智技術(shù)七年磨一劍打造了企業(yè)服務(wù)產(chǎn)品群-用友BIP����。憑借專業(yè)、領(lǐng)先����、高客戶價值的產(chǎn)品與服務(wù),用友BIP已成為中國及全球眾多行業(yè)領(lǐng)先企業(yè)數(shù)智化建設(shè)的首選平臺�,被重要央媒譽為企業(yè)數(shù)智化的“大國重器”。基于事項法會計理論�����,用友構(gòu)建了新一代的智能會計的體系—用友BIP智能財務(wù)����。用友BIP3事項會計,是基于新一代業(yè)數(shù)智化架構(gòu)的業(yè)財融合解決方案產(chǎn)品���,采用數(shù)字化建模和共享服務(wù)平臺技術(shù)�����,應(yīng)用端鏈接人力云�、供應(yīng)鏈云、資產(chǎn)云等BIP領(lǐng)域服務(wù)產(chǎn)品以及第三方各類應(yīng)用產(chǎn)品��,通過中臺對業(yè)務(wù)事項進行定義和規(guī)則轉(zhuǎn)換�����,構(gòu)建包含業(yè)務(wù)信息與財務(wù)信息的事項分錄�����,提供數(shù)據(jù)服務(wù)支撐�。

圖5:用友BIP事項會計架構(gòu)用友BIP3事項會計,采用三層架構(gòu)設(shè)計思路���,從業(yè)務(wù)事項(經(jīng)濟活動的載體)�,到會計事務(wù)(對業(yè)務(wù)事項進行確認與計量)��,再到事項分錄(詳細記錄業(yè)務(wù)與財務(wù)信息)�����,將業(yè)務(wù)與財務(wù)����、業(yè)務(wù)與管理解耦�,通過事項進行驅(qū)動��,實現(xiàn)數(shù)據(jù)合一�、實時穿透�,真正達到業(yè)財融合的目的。

滬公網(wǎng)安備 31011502014502號

滬公網(wǎng)安備 31011502014502號